让不懂建站的用户快速建站,让会建站的提高建站效率!

深交所官网公开信息披露,6月26日,杭州新剑机电传动股份有限公司(以下简称“新剑传动”)创业板IPO苦求已得到深交所受理股票配资网大全,本次IPO的保荐机构为中信证券。

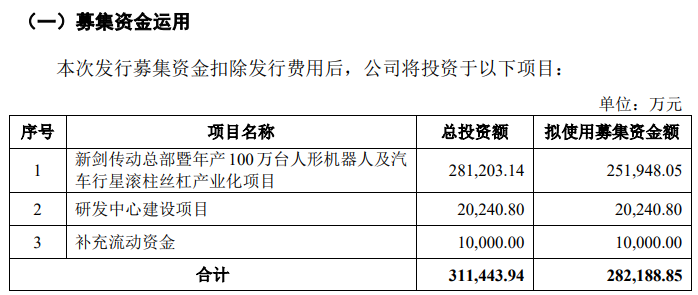

公司本次拟刊行股票数目不跳动2,799.0580万股,拟通过召募资金投向新剑传动总部暨年产100万台东谈主形机器东谈主及汽车行星滚柱丝杠产业假名堂、研发中心建造名堂、补充流动资金,主要用于公司中枢产品扩产,围绕具身智能机电传动等先进规模进行本事攻坚与前沿本事储备,以及纠合公司筹划限度的延迟补充流动资金。

新剑传动召募资金诓骗

特斯拉东谈主形机器东谈主一级供应商

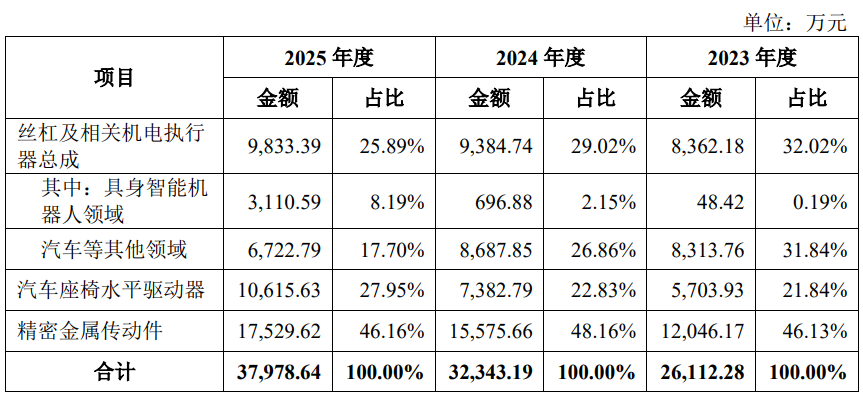

招股书披露,新剑传动成立于1999年,自树立以来永远专注于精密机电传动惩办有计算的研发与革命,主要产品包括丝杠及预计机电实行器总成、汽车座椅水平驱动器(HDM)以及精密金属传动件,其中丝杠及预计机电实行器总成是公司鼎力发展的重心产业,亦然公司往常贫窭的利润增长点。公司产品的下流应用规模主如果具身智能机器东谈主和汽车行业。

凭借持久握续的研发参加和本事革命结束,公司取得了在行星滚柱丝杠规模的起头地位,在具身智能机器东谈主、智能汽车等国度计策性新兴产业新质坐蓐力布局中也占据了成心地位,为公司带来了弘大的发展机遇和成漫空间。公司是国度重心“小巨东谈主”企业、国度高新本事企业、浙江省制造业单项冠军企业,建有浙江省东谈主形机器东谈主智能精密传动部件重心企业商讨院,搁置论说期末领有软件著述权4项,专利权116项,其中发明专利24项。

论说期各期,公司主营业务收入按产品分类的组成情况如下:

行业竞争情况及公司竞争地位方面,招股书称,在精密丝杠行业中,不管是滚珠丝杠依然行星滚柱丝杠,泰西、日本等海外厂商起步早,先发上风剖析,占据了市集主导地位。国内则起步较晚,中高端的滚珠丝杠和行星滚柱丝杠与国际巨头的差距较大,关键开拓当今仍以入口为主,大部分厂商关于关键坐蓐工艺尚未形成突破,在市集竞争中以追逐和奉陪为主。

公司较早启动研刊行星滚柱丝杠,涵盖了材料、工艺、开拓等各个方面,流程十余年握续的研发参加,于2022年率先实现国产行星滚柱丝杠产品的大限度、批量化坐蓐,轻佻了海外公司在行星滚柱丝杠规模的持久把持神志,与海外同业产品比拟,产品质能优异且性价比较高,具备市集竞争上风,公司也因此成为现时人人范围内为数未几具备以合理成本量产行星滚柱丝杠本事的厂商,在行星滚柱丝杠规模内处于人人起头地位。

论说期内,公司与东谈主形机器东谈主行业标杆客户A公司建立妥洽预计,握续纠合其需求提供更新的本事惩办有计算。除了A公司,公司与人人较多使用直线驱动重要有计算的著明东谈主形机器东谈主公司均有妥洽,包括B公司、C公司、D公司、E公司、F公司等,奠定了公司在人人机器东谈主直线驱动重要规模的起头地位。

读创财经看重到,新剑传动在招股书中莫得明确东谈主形机器东谈主行业标杆客户A的具体名字,但市集估量客户A应该即是特斯拉。而公开尊府也披露,新剑传动是特斯拉Optimus(擎天柱)东谈主形机器东谈主的一级供应商,与三花智控、拓普集团并称为“T链”三巨头。

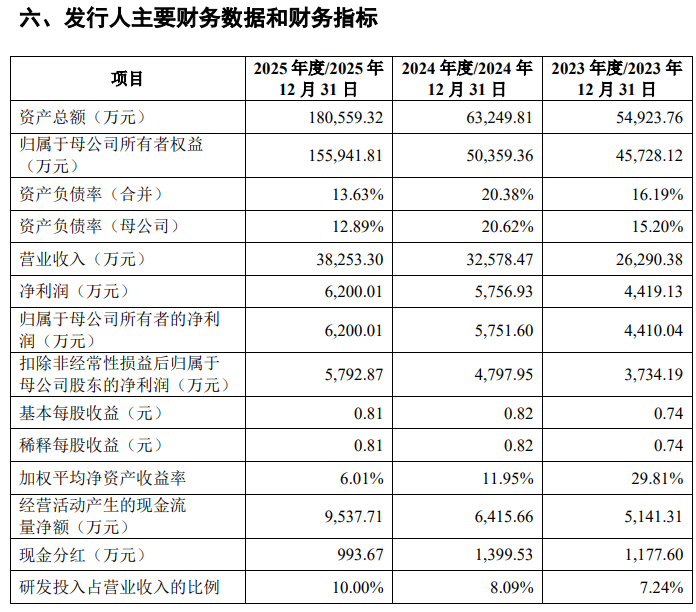

财务数据方面,招股书披露,论说期内公司主营业务收入诀别为2.629亿元、3.258亿元、3.825亿元,包摄于母公司激动的净利润诀别为4,410.04万元、5,751.60万元、6,200.01万元,公司筹划事迹握续增长,筹划限度冉冉扩大。

60后退伍军东谈主为控股激动

控股激动和实践限度东谈主方面,招股书披露,松抄本招股评释书签署日,单新平共计限度公司62.26%股份,为公司控股激动。

招股书所附简历披露,单新平,男,1965年出身,中国国籍,无境外永恒居留权,中共党员,身份证号码为3301241965********。其主要履历如下:1983年9月至1986年12月历任武警浙江省二支队班长、代司务长;1987年1月至1998年12月任浙江省临安腕表螺钉厂坐蓐营业科科长;1999年1月至2016年10月,任新剑有限董事长、总司理;2016年10月于今,任公司董事长、总司理。此外,单新平曾荣获“2025年度浙江省科学企业家”“杭州市工作范例”“浙江省首届最好意思退役军东谈主”等名称。

松抄本招股评释书签署日,单新平、陆香萍、单晨共计限度新剑传动68.33%的股份。单新平与陆香萍系老婆预计,单晨系单新平与陆香萍之女。单新平担任公司董事长兼总司理、单晨担任公司董事兼副总司理,单新平、陆香萍、单晨已签署《一致活动条约书》,上述三东谈主为公司实践限度东谈主。

指示主营业务毛利率着落等风险

新剑传动在招股书顶用了不少篇幅指示风险,其中主要包括以下方面:

▲市集竞争加重的风险

受益于下流具身智能机器东谈主、智能汽车行业景气度的快速普及,机器东谈主中枢部件、精密机电传动赛谈成漫空间握续掀开,行业内进行预计业务布局的其他企业增多,市集竞争或将加重。天然公司凭借持久握续的研发参加和本事革命结束构建了赛谈内的先发上风,但若公司未能通过握续的研发参加保握产品和本事的革命,或未能充分施展在行业内蓄积的起头上风握续深切行业浸透、平稳并拓展客户群体,将濒临在市集竞争中中枢本事上风冉冉磨蹭、起头市集所位受到不利影响的筹划风险。公司虽已制定相应本事发展旅途与中持久发展策略,但前述风险的搪塞措施能否灵验实行及最终效果仍存在不祥情趣。

▲丝杠预计业务进展不足预期风险

丝杠及预计机电实行器总成业务系公司往常贫窭的计策发展标的,公司已收效开刊行星滚柱丝杠、直线型电驱动重要等产品,主要应用于具身智能规模、汽车规模等。

在具身智能业务板块,现时大产品身智能机器东谈主行业举座处于买卖化发展初期阶段。天然人人盛大具身智能机器东谈主公司均加码研发与产能参加,具身智能机器东谈主的本事考据和应用落地进程继续加快,但限度化、景色化、可握续的买卖应用体系仍有待握续搭建与完善,下流预计行业产业化进程的节拍存在一定的不祥情趣。

在汽车业务板块,公司丝杠产品已在燃油汽车聚散器系统等规模率先实现量产,往旧例划冉冉向线控底盘等新兴应用规模拓展。受限于丝杠应用起步较晚,加之新动力汽车市集的冲击,公司已量产丝杠产品的销售增长仍存在一定的不祥情趣。而线控底盘算作高阶智驾趋势下的中枢实行层本事,代表往常行业发展标的,但现时仍处于产业化初期向限度化过渡的阶段,本事安全性考据、供应链配套建造进程等身分,均可能导致其产业化进程存在不祥情趣。

若往常上述业务发展不足预期,可能导致公司收入增长放缓致使着落,前期针对该规模的研发参加、产线建造等大额老本支拨亦可能濒临效益暂时无法实现的风险,进而对公司业务的发展产生不利影响。如果前述身分发生顶点不利变化,可能变成公司营业利润下滑50%致使耗费的风险。

▲主营业务毛利率着落的风险

论说期内,公司主营业务毛利率诀别为34.04%、30.46%和29.70%,毛利率的波动主要受业务组成、产品结构、下流需求、订价策略等多重身分共同影响。

若往常出现市集竞争加重、下流需求放缓、本事或产品迭代等变化,或将导致公司濒临愈加复杂的筹划环境。若公司无法持久平稳并加强在产品自主研发、本事握续革命等方面的竞争上风,或在复杂的环境下产品销售价钱及原材料采购价钱发生不利变化,或公司降本增效的措施未能达到预期成效,可能导致公司毛利率进一步承压,从而影响公司的盈利本事及事迹发达。

▲国际贸易摩擦加重的风险

连年来,国际贸易阵势变化频频,国际贸易保护目的昂首,贸易摩擦政事化的倾向日益越过,影响人人经贸次序和供应链体系。论说期内公司出口销售的比例较低但呈快速增长趋势,若往常我国与主要出口计算地国度(如好意思国、欧盟)的贸易摩擦加重,预计国度或地区提高关税、设立贸易壁垒、实施本事出口束缚或加征反推销税,或因上述情况导致客户向公司转嫁部分关税成本,将胜利增多公司产品出口成本,削弱产品国际竞争力,对往常外售业务拓展以及举座筹划事迹增长可能组成不利影响。

▲应收账款回收的风险

论说期各期末,公司应收账款账面余额诀别为9,724.17万元、12,171.44万元和12,476.88万元,占营业收入的比例诀别为36.99%、37.36%和32.62%,其中账龄在1年以内的比例诀别为98.86%、98.63%、98.54%,举座回款情况精湛。

往常,跟着公司筹划限度的扩大,应收账款金额可能仍会冉冉增多。若客户财务现象出现恶化或宏不雅经济环境发生变化,可能会导致应收账款回收困难,从而对公司的资金盘活和筹划事迹产生不利影响。

▲存货跌价损失的风险

论说期各期末,公司存货账面价值诀别为3,278.80万元、4,093.32万元和6,527.95万元,论说期内跟着公司产销限度的扩大而呈现增长趋势。若往常原材料价钱或市集环境等发生变化,大略公司主营产品单价受更新换代、下流需求等身分发生不利变化股票配资网大全,导致公司存货中预计产品的可变现净值权贵裁减,公司将濒临存货跌价增多从而影响筹划事迹的风险。

炒股用配资平台时,实盘交易一定存在吗提示:本文来自互联网,不代表本网站观点。